Donald Trump, 30 Mayıs Cuma günü yaptığı açıklamada, ham çelik, birincil alüminyum ve türev ürünlere %25 ek gümrük tarifesi getirdiğini duyurdu. Böylece toplam tarife oranı %50’ye ulaştı. Bu radikal önlem, Amerikan üretim değer zinciri genelinde belirsizliği artırıyor.

Washington, çelik ve alüminyum üzerindeki tarifeleri artırmaya devam ediyor ve üretim şirketlerinin kâr marjlarını eritiyor. Ancak ABD metalürji endüstrisini canlandırma konusunda hâlâ bir netlik yok.

diyor Coface sektör analisti Simon Lacoume.

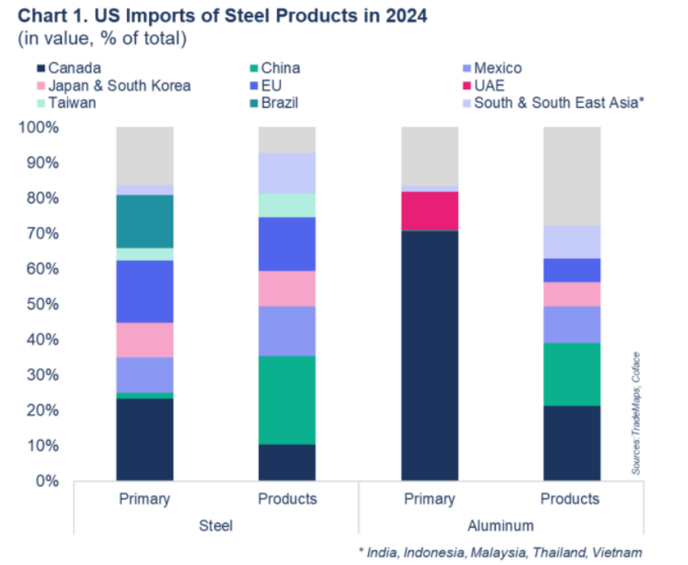

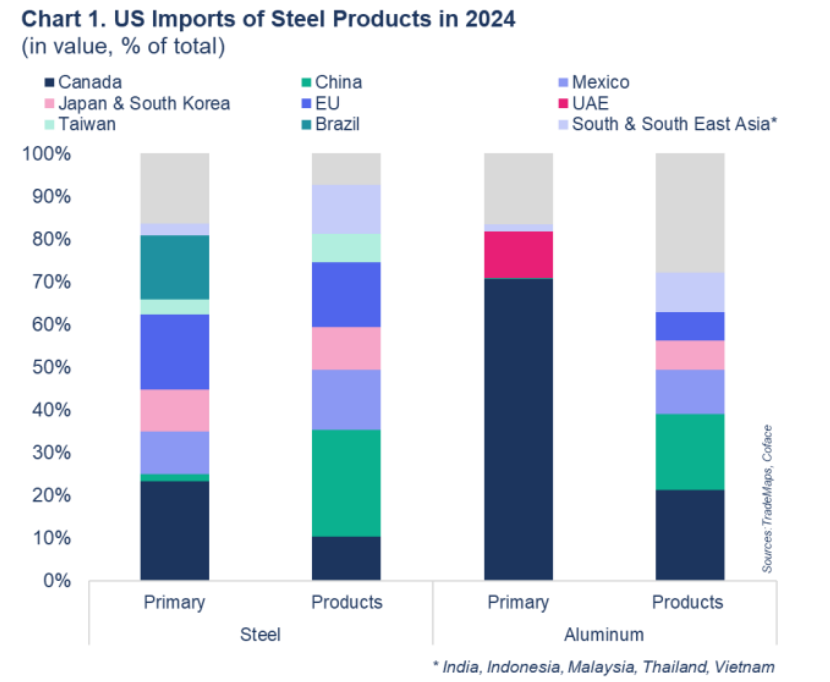

Açıklama, ABD merkezli US Steel ile Japonya’nın Nippon Steel şirketi arasında kurulan stratejik ortaklığın duyurusu sırasında yapıldı. Ortaklık kapsamında, 14 ay içinde ABD’deki çelik tesislerine 14 milyar USD yatırım yapılması öngörülüyor. Bu önemli yatırım, kısmen Mart ayında getirilen ilk %25’lik tarifeye yanıt niteliği taşıyor. Amerikan perspektifinden bakıldığında bu yatırımın iki amacı var: ABD’nin ithalata olan bağımlılığını azaltmak ve yerli metal sanayisini desteklemek. Küresel ölçekte ise bu yeni tarifeler en çok Kanada, Çin, Meksika, Avrupa Birliği (AB) ve bazı Asya ülkelerini¹ etkileyecek.

ABD imalat sanayisine darbe

2018 yılında uygulamaya konan Trump tarifelerinin ardından, ABD çelik üretimi 2024’e kadar yıllık yaklaşık 80 milyon ton düzeyinde sabit kaldı. Tarifelerin çelik sektöründe yaklaşık 1.000 yeni istihdam yaratmış olması muhtemel. Ancak ABD Merkez Bankası’nın Yönetim Kurulu tarafından yapılan bir çalışmaya göre, bu tarifeler nedeniyle artan girdi maliyetleri, yerli imalat sektöründe 75.000 daha az istihdamla sonuçlandı. Dolayısıyla 2018 tarifeleri, üretim ya da istihdam açısından uzun vadeli bir büyüme getirmedi..

(veri grafiği .xls formatında sunulmuştur.)

Üstelik yılın başından bu yana uygulanan tarifeler, ABD pazarında çelik ve alüminyum fiyatlarını önemli ölçüde yukarı itti. ABD Midwest Premium², tarife öncesi seviyelere göre ciddi artış gösterdi: yıl başından bu yana çelikte %20, alüminyumda %65 artış kaydedildi. Şu an için ABD çelik üretimi düşüşte; üretim (ve istihdam) üzerindeki olası etkiler yalnızca uzun vadede hissedilebilir. 2025’in ilk dört ayında ABD üretimi yıllık bazda %2 azalırken, küresel çapta bu düşüş %1 oldu.

2018 yılında yükselen iç piyasa çelik fiyatları, ABD’deki üretim şirketlerine ciddi bir mali yük getirmişti. Fiyat dalgalanmaları ve artan maliyetlerin, değer zincirinin aşağı yönlü segmentlerinde daha fazla kesinti yaratması bekleniyor.

- Kısa vadede, ek tarifelerin ABD fiyatlarını daha da yükseltmesini bekliyoruz. Ancak en büyük risk, fiyat hareketliliğinin sürmesidir.

Trump’ın geçen hafta yaptığı açıklamadan bu yana ABD Midwest Alüminyum Primi %6 artarken, çelik için eşdeğer fiyat endeksi %5’ten fazla geriledi.

- Orta vadede, iç piyasadaki yükselen metal fiyatları, üretim şirketlerinin kâr marjlarını aşındırabilir. ABD otomotiv sektörü özellikle savunmasız durumda çünkü hem yukarı hem de aşağı yönlü değer zincirleri olumsuz etkilenme riski taşıyor.

- Uzun vadede, ABD’nin çelik ve alüminyum tarifelerinin uzun vadeli artışı, ironik biçimde Meksika’nın lehine olabilir. ABD’ye yaptığı otomotiv ihracatının büyük kısmı USMCA (ABD-Meksika-Kanada Anlaşması) gerekliliklerini karşıladığı için bu tarifelerden muaf tutuluyor. Öte yandan üretim maliyetlerindeki farklılık, bu yeni tarifelerle daha da büyüyeceği için, Meksika’nın rekabet gücü artabilir.